아이 학원이 늘어날수록 매달 고정 지출이 만만치 않아요.

수학, 영어, 태권도에 독서까지 합치면 한 달에 100만 원 훌쩍 넘는 경우도 있거든요. 그때 알게 된 게 학원비할인카드였는데, 잘 고르면 연간 60만 원에서 최대 120만 원까지 절약이 가능해요 ㅎㅎ 2026년 기준으로 혜택 좋은 학원비할인카드 조건과 추천 상품을 오늘 한 번에 정리해 드릴게요!

학원비할인카드, 고르기 전에 이것부터 확인하세요

전월 실적이 혜택의 핵심이에요.

대부분 전월 실적 구간에 따라 받을 수 있는 캐시백 한도가 달라지는 구조예요. 실적이 30만 원일 때와 100만 원일 때 돌려받는 금액이 크게 다를 수 있어요. 내 월평균 카드 지출이 어느 구간에 해당하는지 먼저 파악하는 게 카드 선택의 출발점이에요!

학원비 이외의 다른 항목에서도 캐시백이 나오는지도 체크해야 해요. 의료비, 통신비, 마트 같은 항목을 함께 아낄 수 있는 카드라면 실질적인 절감 폭이 더 커질 수 있거든요.

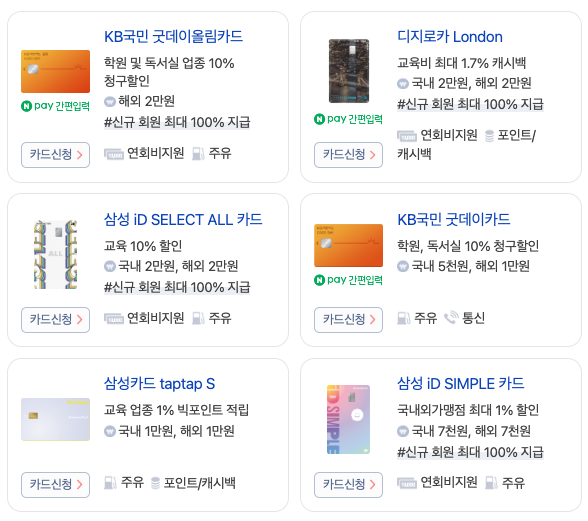

2026년 학원비할인카드 유형별 비교

월 학원비 규모에 따라 전략이 달라져요.

| 카드유형 | 학원비혜택 | 월최대캐시백 | 적합대상 |

| 고액 특화형 | 최대 7% 캐시백 | 7만 원 | 월 100만 원 이상 고액 납부 가정 |

| 실속 생활비형 | 교육비·의료·마트 통합 할인 | 3~5만 원 | 다양한 항목 동시 절약 원하는 가정 |

| 체크카드형 | 1~3% 캐시백 | 1~2만 원 | 신용카드 부담 없는 소비자 |

| 무실적 혜택형 | 전월 실적 관계없이 1.7% | 한도 없음 | 소비 패턴이 불규칙한 가정 |

고액 학원비 납부 가정에 잘 맞는 상품

월 100만 원 이상이라면 특화형이 유리해요.

학원·유치원 업종에서 결제 시 최대 7% 캐시백에 월 7만 원까지 적용되는 상품이 있어요. 100만 원 학원비를 결제하면 7만 원이 바로 돌아오는 계산이에요. 연간으로 환산하면 84만 원까지 절약 가능한 수준이에요!

단, 자동차 학원이나 국립·지자체 유치원은 대부분 적용이 제외돼요. 학원이 여러 곳이고 납부 금액이 큰 가정일수록 이 유형에서 실질 혜택이 극대화돼요. 전월 실적 조건이 높은 편이라 월 200만 원 이상 소비 가정에 가장 잘 맞아요.

학원비와 생활비 동시에 잡는 실속형

한 장으로 여러 항목을 커버하고 싶다면 이 유형이에요.

교육비, 의료비, 공과금, 통신비를 한꺼번에 아낄 수 있는 통합 혜택형도 있어요. 각 항목에서 5~10% 할인이 들어오는 구조라 맞벌이 가정처럼 여러 항목 소비가 고른 분들한테 유리해요!

연회비는 국내 기준 1만 5천 원 수준으로 가볍고, 전월 실적 40만 원 이상이면 혜택이 활성화되는 구조예요. 부담 없는 실적 조건이 이 유형의 가장 큰 장점이에요.

온라인 학원 결제도 적용되나요?

이 부분이 요즘 가장 중요한 포인트예요.

대면 학원만 아니라 온라인 교육 플랫폼에서도 학원비할인카드 혜택이 적용되는지 꼭 확인해야 해요. 클래스101, 밀리의서재, 엘리하이 같은 온라인 학습 서비스를 쓰는 가정이 늘어나면서 이 조건이 점점 중요해지고 있어요!

일부 카드는 온라인 결제도 학원 업종으로 분류해 캐시백이 들어오고, 일부는 오프라인 전용으로만 운영돼요. 상품 약관에서 교육 업종 적용 범위를 반드시 확인하는 게 맞아요.

학원비할인카드 고를 때 최종 체크리스트

이 세 가지만 보면 실패가 없어요.

첫 번째, 내 월 학원비 총액을 계산해 보세요. 50만 원 미만이라면 실속형, 100만 원 이상이라면 고액 특화형이 더 유리해요. 두 번째, 전월 실적 조건을 내 소비 패턴과 맞춰 봐야 해요. 실적을 못 채우면 혜택이 거의 없는 구조인 카드도 있거든요!

세 번째, 연회비 대비 연간 예상 절감액을 계산해 보세요. 연회비 3만 원짜리 카드를 써도 연간 60만 원 이상 아낀다면 충분히 본전을 뽑는 거예요. 카드사 홈페이지나 카드고릴라, 뱅크샐러드 같은 비교 플랫폼에서 내 소비 패턴에 맞는 상품을 먼저 시뮬레이션해보는 걸 추천해요 ㅎㅎ